Tretí pilier je využívaný najmä vďaka príspevkom zamestnávateľa. Oplatí sa aj ľuďom, ktorým zamestnávateľ na dôchodok neprispieva?

Tretí pilier alebo doplnkové dôchodkové sporenie na Slovensku spravujú doplnkové dôchodkové spoločnosti. Je to forma sporenia na dôchodok, ktorej hlavnou prednosťou je využitie príspevkov zamestnávateľa. Ako tretí pilier môžeme brať aj ďalšie formy sporenia na dôchodok ako napr. investície do podielových fondov a pod., dnešný článok však bude zameraný predovšetkým na doplnkové dôchodkové sporenie.

Ako funguje tretí pilier?

Sporiteľ – účastník uzatvorí s DDS-kou účastnícku zmluvu. Následne si každý mesiac posiela do DDS dohodnutú sumu. Správcovská spoločnosť tieto peniaze investuje do fondov, ktoré účastník uviedol v účastníckej zmluve. Účastníkovi môže na dôchodok prispievať určitou čiastkou aj zamestnávateľ. To v súčasnosti využívajú najmä veľké zahraničné firmy ako benefit pre svojich zamestnancov. Podľa dohody zamestnancovi zamestnávateľ strháva určité percento zo mzdy alebo pevnú sumu.

Doplnková dôchodková spoločnosť je povinná viesť minimálne jeden príspevkový fond a jeden výplatný fond. Jednou zo zmien, ktorá bola zavedená v roku 2014 je postupné znižovanie poplatku za správu fondu z 1,8 % na 1,2 % v roku 2020. Výhodou oproti iným typom sporenia je možnosť odpočítať si zo základu dane 180 EUR ročne. Na dani tak účastník vie ročne ušetriť 34,20 EUR.

Zamestnanci, ktorí vykonávajú tzv. rizikové práce majú vstup do tretieho piliera povinný. Nie sú povinní si platiť príspevky, táto povinnosť vzniká len zamestnávateľovi. Výška príspevkov je stanovená v zákone, musí byť minimálne vo výške 2 % z vymeriavacieho základu zamestnanca.

Dostupnosť peňazí v treťom pilieri

Nasporené peniaze z tretieho piliera je možné vybrať raz za 10 rokov, prvý raz po desiatich rokoch sporenia. Vybrať sa však dajú len príspevky zamestnanca vrátane výnosov z nich. Príspevky zamestnávateľa a výnosy z nich ostávajú v DDS až dokým účastníkovi nevznikne nárok na dôchodok. Je to z toho dôvodu, aby tieto peniaze slúžili naozaj na dôchodok a neminuli sa predčasne na iný účel. Peniaze sú samozrejme po celý čas sporenia alebo poberania dočasného dôchodku dedičné.

Dôchodok z tretieho piliera

Účastníkovi môže byť vyplatený:

- doplnkový starobný dôchodok – doživotný alebo dočasný

- doplnkový výsluhový dôchodok – doživotný alebo dočasný

- jednorazové vyrovnanie

- predčasný výber

Podmienkou na výplatu dôchodku z tretieho piliera je priznaný starobný alebo predčasný starobný dôchodok zo Sociálnej poisťovne, alebo dovŕšenie veku potrebného na nárok na starobný dôchodok. Dočasný dôchodok sa vypláca minimálne po dobu 5 rokov.

Jednorazové vyrovnanie sa vypláca, ak účastníkovi vznikne nárok na plný invalidný dôchodok. Taktiež nárok na jednorazové vyrovnanie môže vzniknúť, ak sú splnené podmienky na poberanie doplnkového starobného alebo výsluhového dôchodku, a ak hodnota účtu v DDS je nižšia ako dvojnásobok priemernej mzdy v hospodárstve.

Komu sa oplatí sporiť cez DDS?

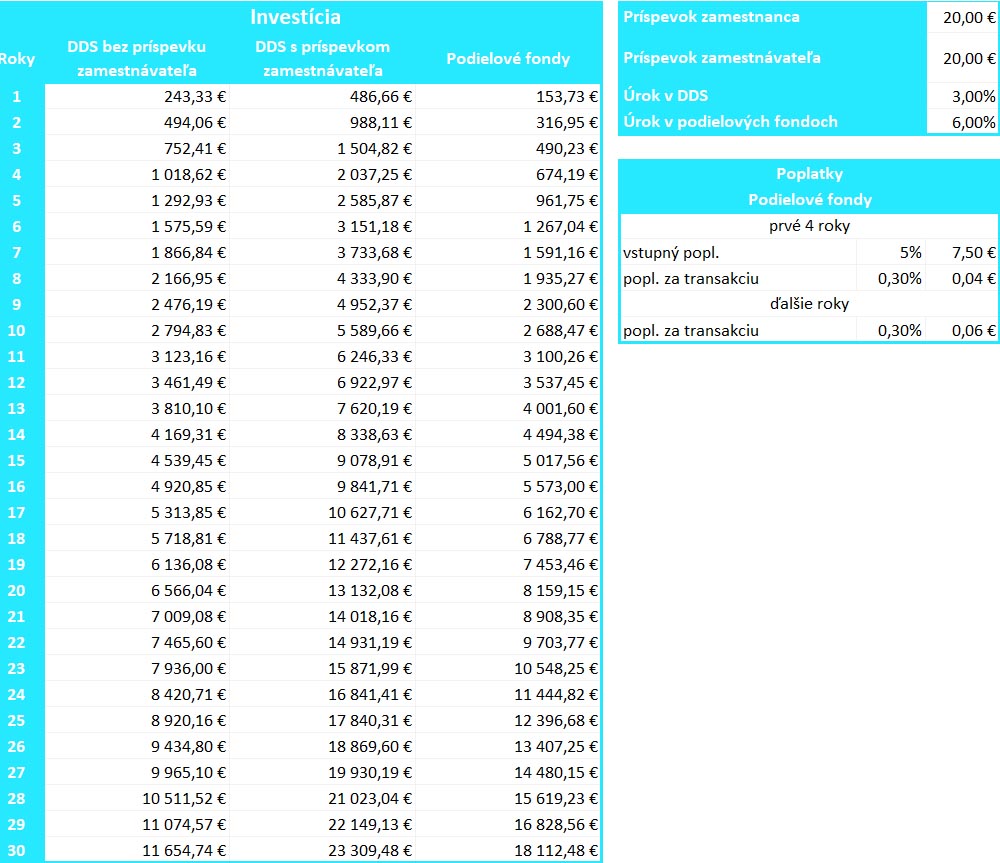

Sporiť v DDS sa jednoznačne oplatí tým, ktorým prispieva aj ich zamestnávateľ. Naopak, nevýhodné bude pre tých, ktorým zamestnávateľ prispievať odmietne. Je to z toho dôvodu, že fondy v treťom pilieri nedokážu zhodnotením konkurovať podielovým fondom zahraničných správcov. V treťom pilieri môžeme očakávať priemerné zhodnotenie na úrovni približne 3 % ročne, zatiaľ čo v otvorených podielových fondoch alebo ETF fondoch v dlhodobom horizonte aj 6 % ročne.

Nižšie zhodnotenie v treťom pilieri je výsledkom legislatívy. DDS-ky nemôžu naplno využívať vyšší podiel akcií a dosahovať z dlhodobého hľadiska vyššie zhodnotenie. Najlepšie si rozdiel medzi DDS a podielovými fondmi porovnáme na konkrétnom príklade. Porovnávať budeme sporiteľa v treťom pilieri, ktorému zamestnávateľ neprispieva. Ďalším bude taký, ktorému zamestnávateľ prispieva a posledný sa rozhodne investovať do podielových fondov mimo DDS.

V podielových fondoch platí investor prvé 4 roky vstupný poplatok vo výške 5 % z celkovej sumy, ktorú chce vložiť. V tomto prípade je to 7,50 EUR každý mesiac. Ďalší je poplatok 0,3 % z mesačnej investície za nákup podielových listov. Poplatky za správu fondov sú zahrnuté vo výkonnosti v oboch prípadoch.

Bez príspevku zamestnávateľa investujte mimo tretieho piliera

Z porovnania jasne vyplýva, že pri nastavenom úročení sa sporenie v DDS neoplatí bez príspevku zamestnávateľa. Investícia v podielových fondoch vďaka vyššiemu zhodnoteniu dosahuje aj napriek vyšším poplatkom lepší výnos. Najlepšie z porovnania vyšiel podľa očakávania tretí pilier za pomoci príspevku zamestnávateľa, kedy sporiteľ každý mesiac investoval až 40 EUR.

Ten dosiahol vyššiu nasporenú sumu oproti podielovým fondom o vyše 5 000 EUR. Keď však vezmeme do úvahy, že do fondov sporiteľ investoval každý mesiac len 20 EUR, čo je polovica v porovnaní s tretím pilierom, výsledok je obstojný.

Kto spravuje tretí pilier? Doplnkové dôchodkové spoločnosti na Slovensku

- Doplnková dôchodková spoločnosť Tatra banky

- Stabilita DDS

- NN Tatry-Sympatia DDS

- Uniqa DDS

Najväčší podiel na trhu má NN Tatry-Sympatia 38 %, druhou najväčšou DDS-kou na našom trhu je DDS Tatra banky s podielom 31 %, nasleduje ju Stabilita s podielom 17 %. Najmenšou správcovskou spoločnosťou so 14 %-tným podielom je Uniqa DDS.

Tretí pilier je z hľadiska poplatkov okrem niekoľkých výnimiek relatívne lacný produkt. Veľkou výhodou sú najmä príspevky zamestnávateľa. Nanešťastie, súčasné legislatívne nastavenie tento produkt z pohľadu očakávaných výnosov znevýhodňuje.

Pozitívnou správou je, že v posledných rokoch všetky dôchodkové spoločnosti okrem Tatra banky do svojej ponuky zaradili indexové fondy. Aj keď majú oveľa vyššie poplatky ako indexové fondy mimo tretieho piliera, očakávame od nich vyššie zhodnotenie oproti doteraz ponúkaným fondom. Pre väčšinu sporiteľov by tieto fondy mali byť jasnou voľbou.

Napriek viacerým negatívam je tretí pilier výhodný pre ľudí, ktorým zamestnávateľ vo forme benefitu prispieva na dôchodok. Pre tých, ktorí to šťastie nemajú, je tu stále alternatíva v podobe podielových fondov alebo ETF. Ďalšou nevýhodou tretieho piliera oproti ETF fondom je platenie dane z príjmu pri výbere prostriedkov. ETF sú po splnení časového testu, t. j. po roku držania, oslobodené od dane. To pravdepodobne ďaleko preváži úsporu na dani v treťom pilieri, tá je iba chabých 34,20 EUR ročne.

Pre mna je najvačším lákadlom to, že je tam aj sporenie daňovo zvýhodnené. Sporitelia majú možnosť odpočítať si od základu dane sumu zaplatených príspevkov. Nesmie to však byť viac ako 180 eur za rok. Daňové zvýhodnenie si však môžu uplatniť len tí klienti DDS, ktorí do tretieho piliera vstúpili po 1. januári 2014 alebo podpísali so svojou DDS dodatok k staršej zmluve. Ak niekto vstúpil do tretieho piliera pred uvedeným dátumom a nepodpísal žiadny dodatok k už uzavretej zmluve, daňové zvýhodnenie si uplatniť nemôže.

Dobrý deň, daňové zvýhodnenie je veľká výhoda, ale dane by nikdy nemali byť jediným dôvodom pre uzavretie zmluvy. Nie je to tak dávno, keď podobné zvýhodnenie platilo aj pre príspevky do druhého piliera. Daňové zákony sa často menia, takže ťažko povedať, ako to bude v budúcnosti. Dôležité je aj to, ako sa zdaňujú výnosy pri výbere. V treťom pilieri je to dnes sadzbou dane 19 %, pri iných produktoch sa vieme dani zatiaľ vyhnúť úplne. http://www.dubovanskymartin.sk/investovanie-do-fondov-vii-dane/

Ja som práve radšej predčasne zrušil III.pilier, lebo zhodnocovanie bolo mínusové oproti obyčajnému sporeniu na termínovanom vklade. Rovnako aj vyplácanie mesačnej renty pri dosiahnutí minimálne veku predčasného dôchodku bude podľa mňa poisťovňami nastavené na vek dožitia aspoň 120 rokov…..

Podľa mňa celé je to len štátom podporovaný súkromný biznis……

Všetci klienti DDS sú investormi a nie sporiteľmi, nakoľko som ešte nepočul, že sporiť sa dá aj do mínusu….

Ak by zamestnancom bolo umožnené si vybrať medzi súčasným DDS a sporením si na svojej tzv. dôchodcovskom termínovanom účte zriadenom NBS vrátane príspevkov zamestnávateľa t.j. výber bude možný len a len v zákonom stanovených prípadoch, potom by ste videli, ako by sa väčšina rozhodla.

Samozrejme výber banky na zriadenie termínovaných vkladov by bolo občanovi 1x ročne umožnené a takto by nikdy nemohlo dôjsť k poníženiu vloženej sumy!!! Rovnako aj pri mesačnom výbere po dosiahnutí dôchodkového veku sa mu nevyčerpané prostriedky budú zhodnocovať. Toto ale samozrejme niekomu nevyhovuje, že?

Chápem, že sa hneváte, keď ste išli do mínusu. Ak Vám prispieval zamestnávateľ, tak nevidím dôvod rušiť tretí pilier, keďže Vaším výnosom je aj príspevok zamestnávateľa.

Výnos na termínovanom vklade dnes nie je žiadna sláva až na pár výnimiek, aj tak to však nepokryje ani infláciu. Pri investovaní treba myslieť na to, že tie peniaze investujete dlhodobo, preto treba prehliadnuť, keď je nejaký čas výnos záporný. S tým treba počítať. Je to nastavené na dlhodobé zhodnotenie, nie krátkodobé. Ďalšia vec je výber fondov, či ste mali akciové alebo dlhopisové. Vo fondoch aj v samotných DDS-kách je veľký rozdiel.

Dôchodok v treťom pilieri si môžete nechať vyplácať aj 5 rokov, nemusíte mať doživotný, tým pádom je jedno, aký vek dožitia si poisťovne nastavia. Možno ste si to pomýlili s druhým pilierom, tam väčšinou vyplácajú doživotne. Pri čerpaní dôchodku sú peniaze investované ďalej v konzervatívnom fonde, kde sa môžu ďalej zhodnocovať.

Áno, väčšina zamestnancov by uprednostnila termínovaný vklad a som presvedčený o tom, že by to bola z dlhodobého hľadiska chyba.

Aj DDS-ku je možné zmeniť.

Netvrdím, že tretí pilier je dnes nastavený dobre. Podľa mňa sa to neoplatí niekomu, komu neprispieva zamestnávateľ a radšej by sa mal obzrieť po investícii mimo DDS. Myslím si ale, že tretí pilier je dobrý krok k tomu, aby mali ľudia aspoň prilepšenie k dôchodku zo Sociálnej poisťovne alebo z druhého piliera, keďže ten určite nebude vysoký.