Živnostníci majú v bankách pri riešení hypotéky zvyčajne iba jeden problém – majú slušný príjem, ktorý nevedia poriadne vydokladovať.

Väčšina živnostníkov „optimalizuje“ svoje daňové priznanie tak, aby platili len minimálnu daň z príjmu a odvody. Pri žiadaní o hypotéku však musia banku presvedčiť o tom, že majú dostatočný príjem, aby vedeli splácať hypotéku. Nevýhodou sú potom vyššie odvody a daň z príjmu. Ako na hypotéku pre živnostníkov?

hypotéka pre živnostníkov – ako pri nej postupovať?

V prvom rade by mali na to myslieť včas. Ideálne aspoň 6 mesiacov pred podaním žiadosti o úver. Prečo taký dlhý čas dopredu? Je to z niekoľkých dôvodov. Prvým dôvodom je včas zistiť, ktoré banky živnostníka s jeho príjmom akceptujú, prípadne sa prispôsobiť tomu, aby sa tento okruh bánk rozšíril.

Druhým dôvodom, prečo sa začať pripravovať skôr je naplánovanie výšky úveru a ceny nehnuteľnosti, ktorú chce živnostník kupovať a teda aj výpočet požadovaného príjmu a nastavenie daňového priznania.

Na škodu nemusí byť tiež požiadať daňový úrad o odklad lehoty na podanie daňového priznania. To sa týka hlavne tých, ktorí plánujú hypotéku riešiť neskôr počas roka a nie hneď na začiatku. Tým si zabezpečíme to, že môžeme bez pokuty od daňového úradu navýšiť príjem a okrem toho začne živnostník neskôr platiť zvýšené odvody, ako keby podal daňové priznanie do konca marca.

Mám klienta, s ktorým sme sa na hypotéku na výstavbu domu pripravovali dva roky dopredu, aby všetko prebiehalo hladko. Potrebovali sme si pripraviť vlastné zdroje (aspoň 20 %), zabezpečiť dostatočne vysoký príjem a hlavne ho vedieť poriadne zdokladovať. Nie je sranda byť bez peňazí s rozostavaným domom a neschválenou hypotékou.

Ako dokladovať príjem?

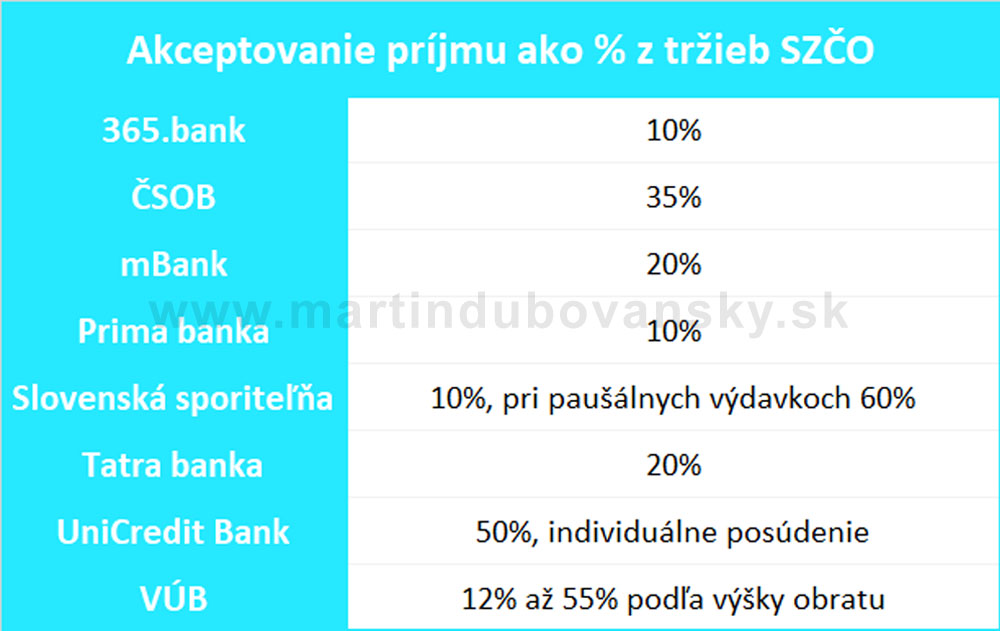

Percento z tržieb

Dokladovať príjem je väčšinou možné dvomi spôsobmi. Prvou možnosťou je určité percento z tržieb. Banky akceptujú od 10 % do 60 % z tržieb ako čistý ročný príjem.

V praxi to znamená, že ak ste mali minulý rok tržby vo výške 50 000 EUR, tak v závislosti od banky sa môže váš čistý ročný príjem pohybovať od 5 000 EUR až po 30 000 EUR.

Výhodou tohto spôsobu výpočtu je, že živnostník nemusí platiť vyššiu daň z príjmov ani odvody, ako by platil bežne. Horšie je, že týmto spôsobom to väčšine živnostníkov nevychádza, keďže nemajú také vysoké tržby. Pri vyšších tržbách už väčšinou živnostníci prechádzajú na s. r. o. O hypotékach pre majiteľov s. r. o. som písal samostatný článok.

Výsledok hospodárenia

Druhou možnosťou dokladovania príjmu je výsledok hospodárenia, vypočíta sa ako rozdiel základu dane a zaplatenej dane. Výsledkom je čistý ročný príjem.

S týmto sa dá pracovať lepšie a presnejšie. Šikovný účtovník vie nastaviť príjem presne podľa potreby tak, aby živnostníkovi hypotéka z príjmu vychádzala a zároveň neplatil vyššiu daň a odvody, ako je nevyhnutné.

Výhodou je, že tento spôsob dokladovania príjmu akceptuje väčšina bánk, jedinou výnimkou je ČSOB, ktorá pri posudzovaní vychádza iba z tržieb.

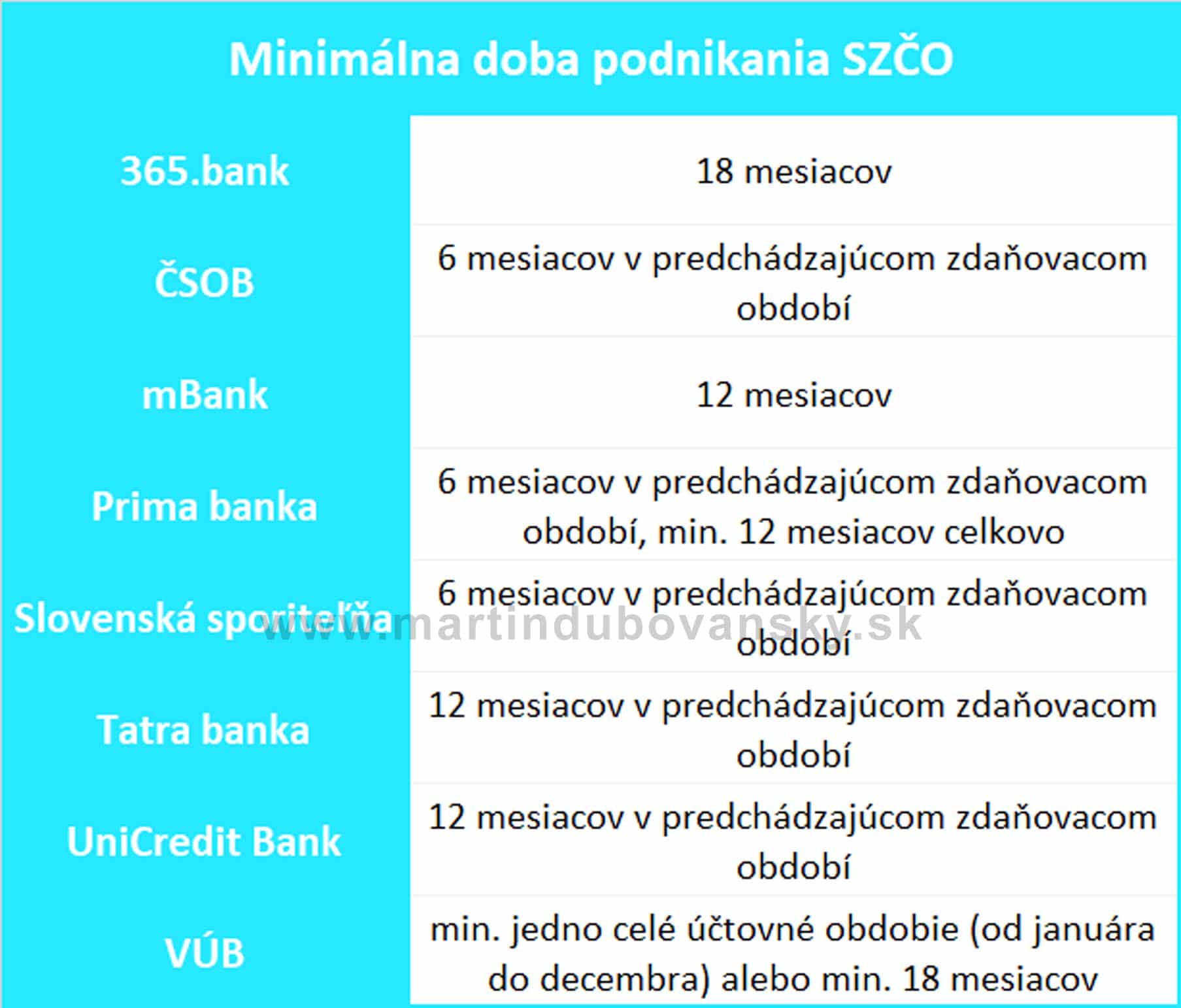

Dĺžka podnikania

Ďalším dôležitým kritériom, na ktorom môže hypotéka u živnostníka stroskotať je minimálna dĺžka podnikania. Tá sa v závislosti od banky pohybuje od 6 mesiacov až po 18 mesiacov.

Na čo si dať ešte pozor?

Príjmy v hotovosti a nepravidelný príjem

V niektorých bankách je príjem v hotovosti dôvod na automatické zamietnutie žiadosti. Preto ak rozmýšľate o hypotéke skôr, určite nebude na škodu nechať si platiť faktúry na účet, budete tak pre banku čitateľnejší a dôveryhodnejší.

Podobne je to aj s nepravidelným príjmom. Mám klienta, ktorý vystavil za rok iba 4 faktúry. S výškou príjmu problém nebol, skôr s tým, že ho nemal každý mesiac, tým pádom mal značne obmedzený výber bánk.

Záporný výsledok hospodárenia

Aj keď plánujete dokladovať príjem percentami z tržieb, vyhnite sa zápornému výsledku hospodárenia v daňovom priznaní. Vykázanie straty automaticky smeruje k zamietnutiu úveru. Stačí vykázať kladný výsledok hospodárenia, zaplatiť pár eur daň z príjmu a všetko je v poriadku.

Veľa papierovačiek

Banky od živnostníkov vyžadujú k posúdeniu žiadosti o hypotéku oveľa viac podkladov a potvrdení ako od zamestnancov. Povinne ich čaká zastávka na daňovom úrade, kde budú pýtať potvrdenie o výške dane za minulý rok. Niektoré banky ich môžu poslať aj do Sociálnej a zdravotnej poisťovne kvôli potvrdeniu o bezdlžnosti. Úplnou samozrejmosťou je mať vyrovnané všetky dlhy voči finančnej správe, Sociálnej aj zdravotným poisťovniam.

Navyše banke nebude stačiť ako doklad o výške príjmu iba daňové priznanie za minulý rok, ale vypýta si aj aktuálne faktúry, výpisy z účtu alebo uzávierky z registračnej pokladne. Týmto si overuje, či podnikanie naďalej trvá.

Úroková sadzba až na druhom mieste

V prípade hypotéky pre živnostníkov by nemala byť hlavnou podmienkou výberu banky úroková sadzba. Keďže banky sú na živnostníkov prísnejšie a majú na nich rôzny meter, oveľa dôležitejšie je zohľadniť, ktorá banka akceptuje typ, výšku príjmu a ďalšie špecifiká konkrétneho živnostníka.

Až potom prichádza na rad úroková sadzba a ďalšie poplatky spojené s hypotékou. Špeciálne to platí pre živnostníkov, ktorí majú príjem v hotovosti. Živnostníci, ktorí podnikajú kratšie ako dva roky alebo majú príjem v hotovosti majú podstatne užší výber bánk, ktoré budú ochotné požičať im na kúpu bývania.

Posledný tip na záver: niektoré banky si budú pozerať aj vaše výpisy z účtu, podľa možnosti sa vyhnite stávkovaniu a online hazardu, o čom som písal v predchádzajúcom článku. Môže vám to dosť skomplikovať situácia, hlavne keď nemáte na výber veľa bánk, ktoré akceptujú váš príjem.