Na Slovensku je zo strany klientov už dlho žiadaný jeden typ produktu – krátkodobý sporiaci účet alebo investícia s minimálnym rizikom a slušným výnosom. Finax ho nedávno začal ponúkať. Pozrime sa, či dokáže naplniť očakávania.

Finax Inteligentná peňaženka – investičný produkt, ktorý predstavila spoločnosť Finax približne pred mesiacom. Cieľom má byť zhodnotenie úspor v krátkodobom horizonte (približne 1 rok). Podľa Finaxu je očakávaný výnos medzi 2 % a 3 % ročne pri minimálnom riziku. Takže investícia pre ľudí, ktorí majú na účte hotovosť s nulovým úrokom, budú tie peniaze v blízkej budúcnosti potrebovať a úrokové sadzby na termínovaných vkladoch ich neoslovujú.

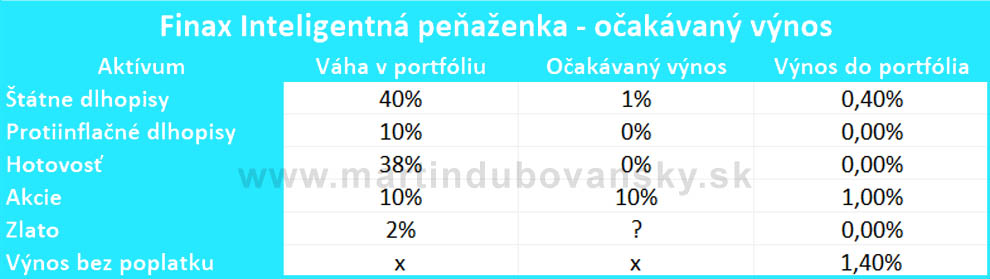

Je výnos 3 % ročne reálny?

Od predstavenia produktu som rozmýšľal v čom je háčik. Ako je možné dnes niekde získať krátkodobo výnos 3 % ročne s minimálnym rizikom? Úroky na sporiacich účtoch sa pohybujú hlboko pod 0,5 % ročne, termínované vklady v najlepšom prípade okolo 1 % ročne. Európske štátne dlhopisy sú s výnosmi v rozmedzí od približne -0,4 % po +0,7 % ročne. Všetko na míle vzdialené od 3 %.

Z čoho sa skladá Finax Inteligentná peňaženka?

Finax Inteligentnú peňaženku dnes tvoria štátne dlhopisy s podielom 40 %, hotovosť 38 %, protiinflačné dlhopisy 10 %, svetové akcie (MSCI World) tiež 10 % a zvyšné 2 % je zlato. Peniaze investorov sa investujú cez burzovo obchodované fondy (ETF). Za správu takéhoto portfólia si Finax účtuje 0,5 % ročne vrátane DPH.

Pozrime sa bližšie na očakávané výnosy jednotlivých cenných papierov. ETF na štátne dlhopisy má očakávaný výnos do splatnosti necelé 1 % ročne. Hotovosť v lepšom prípade nulový výnos, v horšom mierne záporný, keďže právnické osoby s veľkou hotovosťou majú vo viacerých bankách záporný úrok na vkladoch. Protiinflačné dlhopisy majú očakávaný výnos do splatnosti -1,77 %, budem optimista a nechám im nulový výnos. Povedzme, že akcie zarobia veľmi optimistických 10 % a výnos zlata pri 2 % váhe v portfóliu je zanedbateľný.

Hrubý výnos vychádza prinajlepšom približne 1,4 %. Po odrátaní poplatku za správu sa dostaneme pod 1 % ročne. Môj odhadovaný výnos tohto portfólia bude plus mínus nula. Vplyvom menšieho kolísania cien na trhu môže portfólio krátkodobo priniesť nejaký výnos, ale v dlhšom horizonte to dnes nevidím reálne. Nedáva mi ani zmysel platiť za správu 0,5 % ročne, keď viac ako tretina peňazí skončí na bankovom účte, keď si tú časť peňazí viem nechať na svojom účte zadarmo.

Pri pohľade na minulú výkonnosť tohto portfólia je vidieť, že tam boli relatívne dlhšie obdobia s nulovým alebo záporným výnosom. Presne kvôli tomuto sa neinvestuje v horizonte niekoľkých mesiacov alebo jedného roka.

Kde sa zobral 3 % výnos? Čaro backtestovania

Tento výnos Finax dosiahol tak, že sa spočítali výnosy jednotlivých zložiek Inteligentnej peňaženky od začiatku roku 2000 do júna 2020 a vyšiel z toho výnos po odrátaní poplatku za správu. Tomu sa hovorí backtest. Finax tvrdí, že takto backtestoval stovky tisíc rôznych kombinácií portfólií. Toto modelovanie má niekoľko obmedzení. Prvé pravidlo pri investovaní hovorí, že minulé výnosy nie sú zárukou tých budúcich. Ďalšia vec je pochopiť, ako ten výnos v minulosti vznikol a či je možné ho dosiahnuť aj v budúcnosti.

V roku 2000, keď Finax začal svoj backtest, boli ročné výnosy na amerických dlhopisoch nad 6 %, v roku 2006 nad 4 %. Takže zatiaľ by finaxové portfólio dokázalo tie 3 % s prehľadom zarobiť. Problém je, že dnes sú výnosy dlhopisov blízko 1 %, takže aj očakávaný výnos do budúcna je oveľa nižší ako v minulosti. Okrem toho kvôli klesajúcim úrokovým sadzbám zo strany centrálnych bánk posledné desaťročia rástli ceny dlhopisov. Dnes sú úrokové sadzby na nule a nemajú kam klesať. Pri ich raste nebudú investori v dlhopisoch nadšení.

Môj backtest

Rozhodol som sa, že si urobím vlastný backtest, aby som názorne ukázal, kde sú jeho obmedzenia a aké to vie byť niekedy absurdné. Medzi rokmi 1926 až 2006 priniesli investorovi americké štátne dlhopisy ročný výnos 5,2 %. Dáta vychádzajú z histórie, sú za dostatočné dlhé obdobie a sú z overeného zdroja. Môžem si teda s čistým svedomím urobiť portfólio investujúce do týchto dlhopisov a hovoriť klientom, že cielim na výnos medzi 4 % a 6 %, aj keď viem, že bližšie k realite je v súčanosti výnos okolo 1 % ročne (bez poplatkov)?

Podľa mňa podobne nastavený spôsob komunikácie zo strany Finaxu nie je práve najvhodnejší. Pre Finax ide pravdepodobne o „vstupný“ produkt pre ľudí, ktorí s investovaním nemajú skúsenosť a chcú si ho vyskúšať pri minimálnom riziku. Aj keď osobne by som s investičným horizontom v mesiacoch alebo jedného až dvoch rokov ani neuvažoval o investovaní.

Aktualizácia 18. október 2022

Finax Inteligentná peňaženka má výnos od začiatku roka 2022 do koncu júla 2022 mínus 4,80 %. To len potvrdzuje, že investovať svoju krátkodobú rezervu a celkovo premýšľať o investovaní v horizonte niekoľkých mesiacov alebo jedného až dvoch rokoch nedáva žiadny zmysel. Pre mnohých je inflácia zrazu veľkým strašiakom. Ale ruku na srdce, zarobiť pri troche šťastia 1 % ročne na takto krátkom horizonte je nepodstatné. Či je moja reálna strata po započítaní dnešnej inflácie 10 % alebo 9 %, je úplne jedno. Väčším rizikom pri takejto krátkej dobe investovania je kolísanie hodnoty investície a nedostatok času na „vysedenie“ straty.

Vec, ktorú Finax v backteste nezohľadnil, je riziko prudkého nárastu inflácie a úrokových sadzieb. Backtest čerpá iba z minulosti a nepočíta s tým, že niečo v budúcnosti môže byť aj inak. Posledných 20 rokov išli úrokové sadzby viac menej iba dole a ceny dlhopisov na maximum. Dnes máme historicky najrýchlejší cyklus zvyšovania úrokových sadzieb. S tým jednoducho žiadny backtest nevie kalkulovať.