Slováci majú radi uložené svoje peniaze v bezpečí – na bežnom účte alebo doma v hotovosti. Pritom zabúdajú, že inflácia každý rok znižuje hodnotu ich úspor.

V poslednom čase sa stretávam s názorom, že najlepšie je mať peniaze uložené doma alebo na bežnom účte. Vraj je to jediná istota, že o peniaze neprídeme. Možno za to môže nedôvera ľudí v investičné produkty, poradcov, banky alebo len nedostatok skúseností investovaním.

Preto si myslia, že peniaze uložené na účte sú v bezpečí. V skutočnosti je to práve naopak. Vďaka inflácii je isté, že takto uložené peniaze postupne výrazne stratia na hodnote.

Čo je inflácia?

Inflácia je znehodnotenie peňazí alebo zníženie ich kúpnej sily. V praxi to znamená, že dnes si v obchode kúpime za 100 EUR menej, ako by sme si kúpili v minulosti.

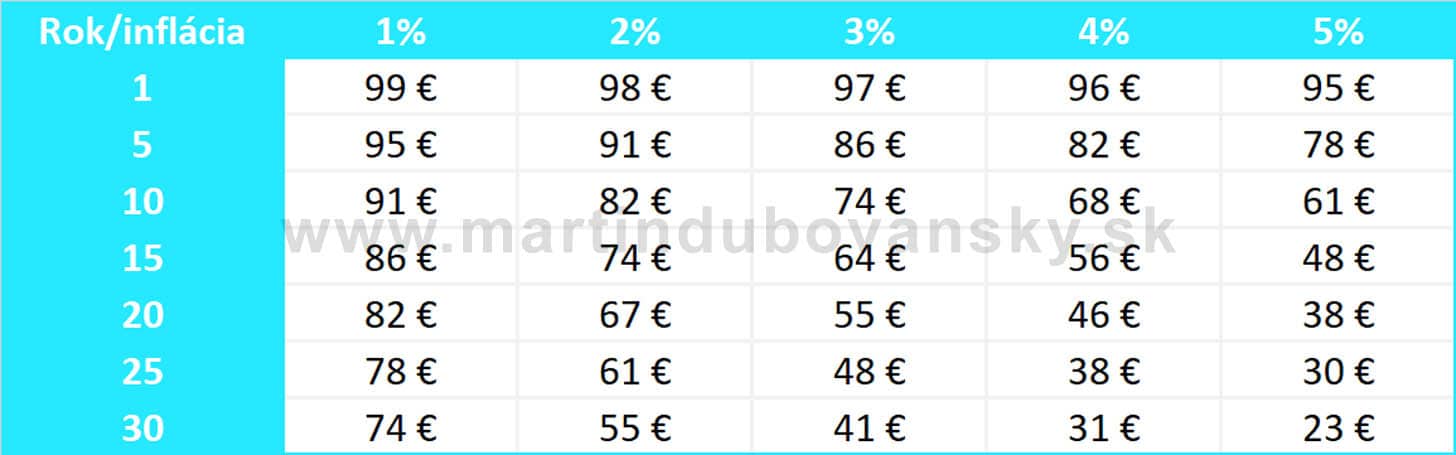

Inflácia nám vie znehodnotiť peniaze hlavne v dlhšom časovom horizonte. Pri 2 % inflácii, ktorá je cieľom centrálnej banky, sa nám o 30 rokov zníži ich hodnota takmer na polovicu.

Inflácia však môže byť aj oveľa vyššia, napr. v roku 2012 dosiahla 3,6 %. V tom prípade strácajú peniaze na hodnote oveľa rýchlejšie. Minulý rok bola na úrovni 2,5 %.

Ako sa proti inflácii brániť?

Najlepším riešením je nedržať peniaze na bežných účtov, ktoré neprinášajú žiadny úrok. Termínované vklady nám dnes tiež veľmi nepomôžu. Tie ponúkajú úrok v najlepšom prípade okolo 1 %, čo je stále veľmi ďaleko od úrovne inflácie.

Stavebné sporenie z tohto pohľadu po posledných zmenách tiež nedáva veľký zmysel. Ostáva nám len presun k investovaniu, napríklad vo forme podielových fondov. Tu sa však musíme zmieriť s tým, že investovanie nie je garantované a nemáme tu tak istotu výnosu. Myslím si však, že je to lepšie ako istotu straty kvôli inflácii v prípade peňazí uložených na bežnom účte.

Koľko by nás stálo držanie hotovosti?

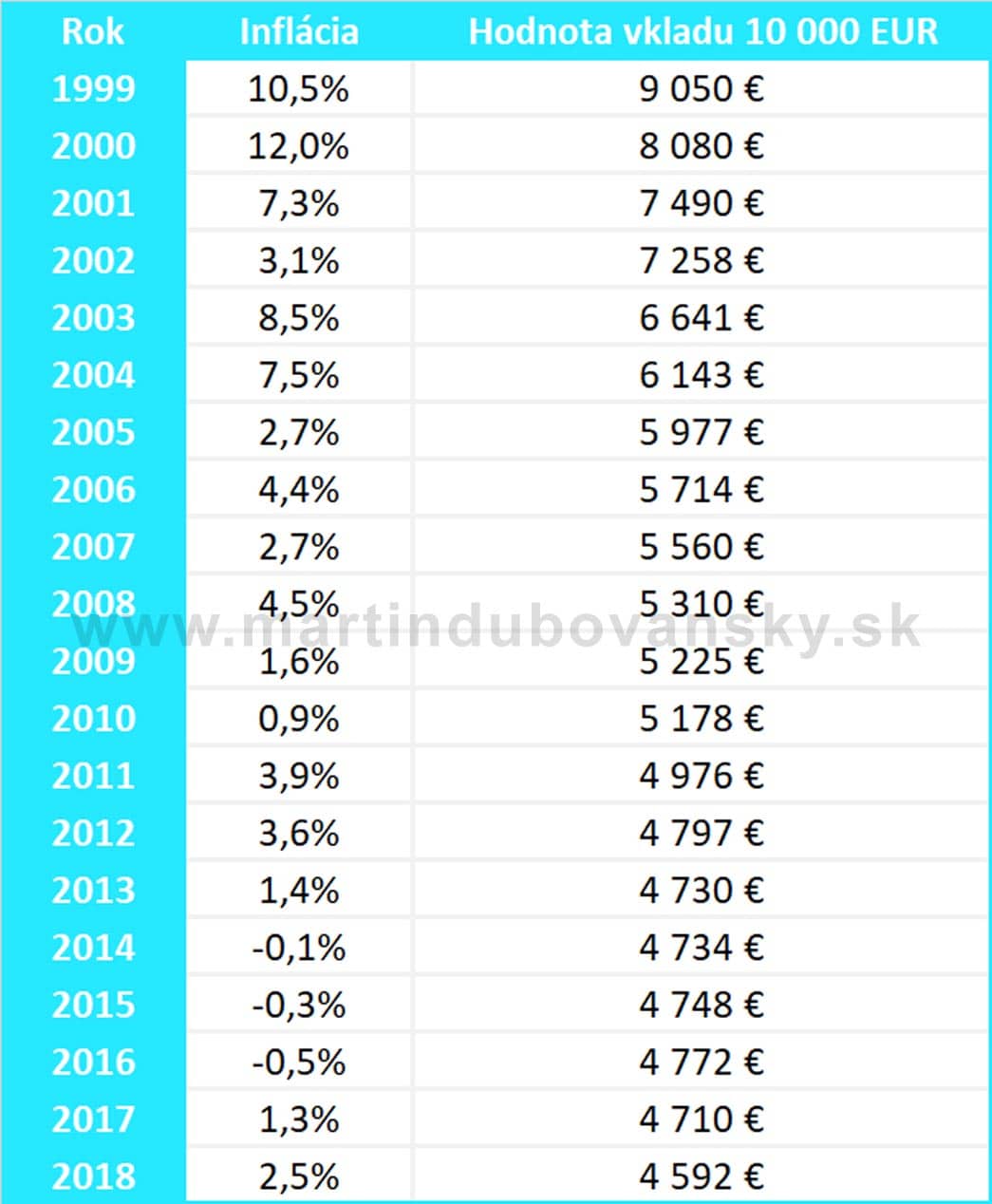

Pozrime sa na to, aká bola inflácia na Slovensku v minulosti. Keby sme si pred 20 rokmi odložili 10 000 EUR, dnes by bola ich reálna hodnota približne 4 700 EUR. Vďaka inflácii by sme tak prišli o 53 % ich pôvodnej hodnoty. Držanie hotovosti teda nie je až také bezpečné ako sa na prvý pohľad môže zdať.

Tým netvrdím, že všetky peniaze by sme mali investovať do akciových fondov, to určite nie. Aj podielové fondy vedia prerobiť, hlavne v kratšom období. Ale mali by sme sa zamyslieť, či je rozumné mať všetky peniaze na účte v banke, aj keď vieme, že ich dlhší čas nebudeme potrebovať. Je to lepšia možnosť ako nerobiť nič a prichádzať tak zbytočne o peniaze.

Všetko vyššie spomenuté sa týka aj úspor v druhom pilieri, kde má stále až 80 % sporiteľov peniaze v garantovaných fondoch, ktoré infláciu len ťažko dlhodobo prekonajú. To sa, samozrejme, odrazí aj na výške dôchodku.